よくあるご質問

各共済の契約に関する事項

新火災共済

- 新火災共済の建物契約を「鉄骨・耐火構造」で申込みをしましたが、提出した証明書類で「鉄骨・耐火構造」であると判定されなかった場合はどうなりますか?

- 提出いただいた証明書類で「鉄骨・耐火構造」であると確認できなかった場合は、「木造」とさせていただきます。

- 建物構造申告書は、どのようなときに提出する必要がありますか?

- 新火災共済の建物を契約する方のうち、「建物の構造」が「鉄骨・耐火構造」の場合に提出をお願いしています。「木造」、「マンション構造」の場合は提出不要です。「建物構造申告書」のイメージはこちらです。

- 中古の物件で、ハウスメーカーが倒産したため建物の耐火構造が確認できません。課税明細書で木造となっていますが、どうしたらよいですか?

- 証明書類が提出できない場合、建物構造は「木造」を選択してください。

- 66㎡未満の物置が複数あり、合計すると66㎡以上となる場合、全ての物置が補償の対象となりますか?

- 居住する建物と同一敷地内に別棟として建てられ、居住する建物と機能的に一体に結びついたもので、66㎡未満の物置については、1棟の延床面積が66㎡未満であれば複数あったとしてもすべて補償対象となります。なお、物置に対する共済金の支払額は、1回の共済事故につき、火災共済金の場合が建物の共済金額の5%、災害共済金が同1.4%、地震共済金の20%コースが同0.4%、30%コースが同0.6%が限度となります。

- 地下室がある場合、そこが浸水すれば床上浸水になりますか?

- 地下室であっても床が畳や板張りで、家具等が置いてある通常の居住スペースであった場合に限り、床上浸水の対象となります。

- 住宅を購入したので、新火災共済に契約しようと思いますが、住宅ローンを利用するため、金融機関から民間の火災保険を勧められました。また、その保険に質権を設定するように言われました。どうしたらよいですか?

- 原則としてどの保険会社の火災保険を選択するかは自由です。また、警生協の新火災共済には、質権を設定することもできます。ただし、一部の金融機関等において特定の条件を満たす火災保険に契約することを義務付けている場合がありますので、金融機関等にご確認ください。

- 退職後も引き続き新火災共済を続けることはできますか?

- 以下の2つの条件を満たし、退職時に退職組合員の加入申請を行い、退職組合員となることで、引き続き新火災共済を利用いただけます。①警察職域に25年以上の期間勤務していたこと。②退職時において、警生協のいずれかの共済事業を継続して5年以上利用していたこと。(警生協年金「ゆとり」は共済事業に含まれません。)

- 現在契約している火災保険を解約して、新火災共済に入り直そうと思うのですが、中途の申込みはできますか?

- はい、新火災共済はいつでも契約することができます。

- 地震に対する補償だけを契約できますか?

- 地震補償は、新火災共済に自動付帯されておりますので、地震補償のみをご契約いただくことはできません。また、地震補償を取り外すこともできません。

- 共済期間は1年間のみですか。長期契約はできませんか?

- 共済期間は1年のみであり、長期契約はできません。

- 共済掛金の月払いや分割払いはできますか?

- できません。共済掛金の払込方法は、1年間分の共済掛金の一括払いのみです。

- 年度の途中で解約することはできますか?

- 途中での解約は可能です。解約しますと、共済期間の満了月までの月数に応じて共済掛金を返還します。なお、退職組合員・承継組合員の方が全ての契約を解約されますと、退職組合員・承継組合員脱退となり、改めて新火災共済契約を行うことはできません。

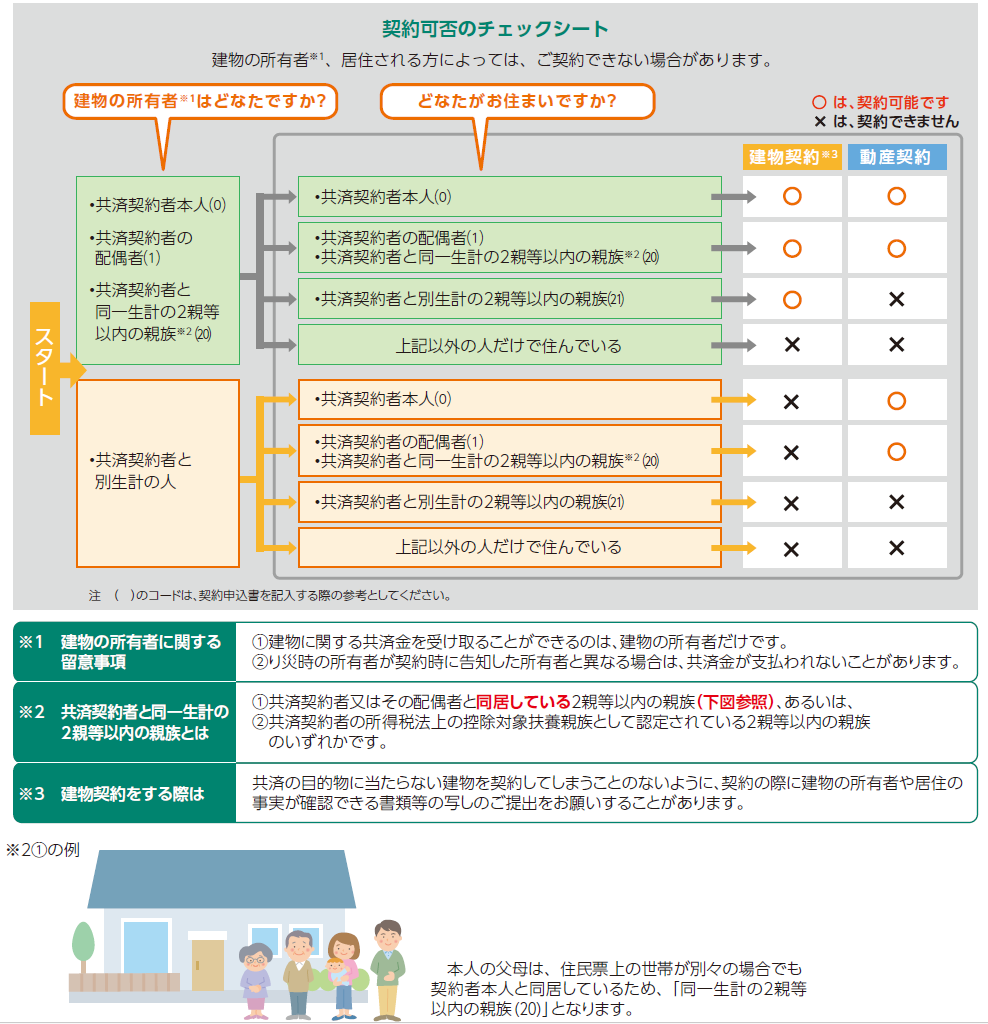

- 共有名義の建物の契約はできますか?

- 組合員、配偶者又は同一生計の2親等以内の親族のいずれかの方が共有名義になっていれば契約はできます。ただし、居住者の要件がありますので、詳細は、こちらでご確認ください。

{kind=link}

- 今は居住していませんが、家財をそのまま残している建物を所有しています。この建物には契約できますか?

- 常時居住していない建物は、契約することはできません。家財が置いてあるのでいつでも使用できる、親戚や知人が来訪した際の宿泊に使用している、仏壇があるので毎日その建物に出入りしているなどの状況は常時居住に該当しません。

- やむを得ず自宅を30日以上空家とする場合、契約を続けることができますか?

- 空家は契約できませんが、契約後に生じた一定の理由及び条件により、契約を続けることができる場合があります。詳細は、こちらをご確認ください。

- 契約している建物に母親が一人で居住していましたが、母親の入院により空家となりました。空家申立はできますか?

- 契約している建物が入院により30日以上空家となる場合、空家申立ができますので、遅滞なく空家申立書を提出してください。

- 管理者を弟にする予定ですが、空家管理承諾書がすぐに作成できず、空家申立書が提出できない場合、どうすればいいですか?

- 電話等により管理予定者を都道府県警察(厚生担当課)等の警生協支部担当者に伝えてください。

- 契約している建物がり災しました。空家申立を失念していましたが、補償の対象となりますか?

- 空家申立書を提出していなかった場合は、補償の対象とはなりません。

- 空家になることを事前に通知しましたが、空家申立書を提出する前に、り災しました。補償の対象となりますか?

- 事前に空家になることを通知していれば、補償の対象となります。

- 共済契約者である主人が亡くなりました。私も元組合員なのですが、新火災共済の契約はどうなりますか?

- 共済契約者の配偶者が退職組合員の資格を有する元組合員(警察職員等)である場合に限り、配偶者自身が新たに退職組合員となり新火災共済を申し込むことができます。退職された都道府県警察(厚生担当課)等の警生協支部担当者までご連絡ください。

- 共済契約者が死亡した場合の新火災共済の契約はどうなりますか?

- 新火災共済の共済契約者が死亡した場合には、共済契約者の死亡時における共済契約者と同一世帯の親族で、かつ組合と契約していた建物の所有権及び動産を相続した方(共同相続する場合は代表者)は、組合の承諾を得て、その契約の残りの期間を引き継ぐことができます。 同一世帯の親族以外の方が相続する場合は、解約となります。

また、共済契約者の配偶者又は同一世帯の子の方なら「承継組合員」として、条件を満たした1契約に限り、契約期間満了日以降も最長10年間を限度に、共済契約を続けることができます。ただし、空家となる場合については解約となります。詳細は、こちらでご確認ください。

生命・傷病共済

- 結婚したのですが、配偶者も生命・傷病共済に契約できますか?

- 婚姻から1年以内に限り配偶者の中途契約ができます。ただし、健康状態の告知内容によりご契約できない場合があります。

- 半年前に結婚し、現在妻が妊娠しているのですが、生命・傷病共済に新規契約できますか?

- 妊娠については契約制限はしていませんので、健康状態の告知事項に該当しなければ新規契約できます。ただし、告知日(申込書記入日)において入院中又は入院することが明らかな傷病に対する入院共済金は支払いません。妊娠中の配偶者の方については、告知日に切迫流産等の妊娠に伴う病気で入院中又は、帝王切開をする等で入院することが明らかだった等の場合は、共済金は支払いません。

新長期生命80

- 新長期生命80の本人・配偶者コースに契約しています。共済契約者本人が死亡した場合、契約はどうなりますか?

- 積立期間中の場合は解約となりますが、保障期間中は配偶者が契約を承継することになります。なお、保障期間の基準となる年齢は配偶者の年齢ではなく、共済契約者本人が生存しているものと仮定した年齢が基準となります。

- 過去1年以上前に、がん(悪性新生物)の告知を受けていますが、現在は経過観察中で、1年以内の治療・入院・投薬はありません。新長期生命80、終身生命共済を契約していますが、保障移行はできますか?

- 新長期生命80、終身生命共済に契約していれば、それぞれ保障移行することができます。また、過去1年以内に病気で10日以上継続入院をしていなければ、増額(増口)もできます。

- 生命・傷病共済は本人・配偶者コースに契約し、新長期生命80は本人コースに契約しています。 配偶者が、過去1年以内に病気で10日以上の継続入院、またはがん(悪性新生物)での治療・入院がある場合、新長期生命80の本人・配偶者コースへの保障移行はできますか?

- 生命・傷病共済を本人・配偶者コースで契約しているので、配偶者の告知なしで契約(保障移行)できます。

- 生命・傷病共済の本人コースを契約し、新長期生命80も本人コースを契約しています。 配偶者が、過去1年以内に病気で10日以上の継続入院、又はがん(悪性新生物)での治療・入院がある場合、本人・配偶者コースの契約(保障移行)はできますか?

- 本人・配偶者コースでの契約(保障移行)はできません。本人コースでの保障移行のみ可能です。

終身生命共済

- 終身生命共済の本人・配偶者コースに契約しています。共済契約者本人が死亡した場合、契約はどうなりますか?

- 積立期間中又は据置期間中の場合は解約となりますが、保障期間中は配偶者が契約を承継することになります。なお、2型の場合、長寿祝金共済金の支払基準となる年齢は配偶者の年齢ではなく、共済契約者本人が生存しているものと仮定した年齢が基準となります。

財形年金共済

- 財形年金共済は、いくらから積立てができますか?

- 毎月掛金は1,000円以上1,000円単位、増額掛金(ボーナス)は5,000円以上1,000円単位で積立てができます。

- 財形年金共済の年金受給期間で、「10年保証終身年金」とは、どういう意味ですか。

- 生存している限り受け取れる年金を終身年金といいます。10年保証とは、「年金の受給を開始してから10年未満で亡くなった場合でも、10年間分の年金を保証します。」という意味で、死亡時には残期間分の年金原資を一括で指定受取人に支払います。「10年保証終身年金」を選択する場合は、ご自身が払い込んだ金額を受け取れない場合もあることをご理解の上、選択してください。

- 財形年金共済の「重点積立」と「均等積立」って何ですか?

- 重点積立方式は、短期間に集中して多くの共済掛金を積み立て、払込終了年齢までの残りの期間(調整積立期間)は、原則毎月1,000円のみを積み立てる方式です。早いうちに多くの共済掛金を積み立てるため、その分利息も増えますので、重点積立方式を利用することをお勧めします。

一方、均等積立方式は、契約から払込終了年齢まで、一定の金額を積み立てていく方式です。

- 25歳で財形年金共済に新規契約したいと思っています。財形年金共済は385万円までしか積み立てられないと聞きましたが、早く積み立てたいので、35歳になるまでの10年間で、385万円の積立てを終わらせたいと思っています。できますか?

- できません。

財形年金共済の共済掛金払込期間は5年以上、据置期間は1年以上5年以内、年金受給開始は60歳~65歳までと定めているため、少なくとも55歳まで共済掛金の払込みが必要です。

- 財形年金共済には、手数料等がかかりますか。元本割れはしませんか?

- 共済掛金から災害時の保障に係る掛金や契約の維持運営に充てられる経費が控除されます。そのため契約から早期に解約した場合は、元本割れとなります。

- 財形年金共済の年金受給期間は、どれくらいにすれば良いですか?

- 財形年金共済の年金受給期間は、新規契約時に、6年確定年金、10年確定年金、15年確定年金、10年保証終身年金の4つから選択していただくことになりますが、共済掛金払込終了時(据置開始時)までは変更が可能です。

受給期間は、共済掛金払込終了時(据置開始時)に最終決定いただきます。ご自身の退職後の生活設計を慎重に検討の上、年金受給期間を選択してください。

なお、7割以上の方が6年確定年金又は10年確定年金を選択されています。

- 財形年金共済の共済掛金積立金の一部を引き出すことはできますか?

- できません。

- 現在、受け取っている年金を、一時金として受け取ることはできますか?

- 受給開始後の財形年金共済は、一時金として受け取ることはできません。

- 共済契約者が死亡した場合、受給している財形年金共済はどうなりますか?

- 財形年金共済を確定年金として受給中、又は10年保証終身年金の保証期間中に死亡した場合は、残っている年金原資を指定受取人に支払います。

- 財形年金共済(10年保証終身年金を契約)の共済契約者が先日亡くなりました。既に10年保証期間を過ぎていますが、どのような手続きをすればよいですか?

- 退職された都道府県警察(厚生担当課)等の警生協支部担当者まで速やかに連絡してください。10年の保証期間を既に経過している場合は、死亡後の年金の支払いはありません。死亡後に財形年金が支払われた場合は、後日、警生協に返金していただくことになります。

- 財形年金共済の契約者が、他企業(団体)に転職することになりました。財形年金共済を解約しなければなりませんか?

- 転職先の企業(団体)が財形年金貯蓄制度を導入している場合は、条件により積み立てた財形年金共済を転職先へ引き継ぐことができます。転職先が財形年金貯蓄制度を導入しており、引継ぎを希望する場合は、速やかに都道府県警察(厚生担当課)等の警生協支部担当者までご連絡ください。

- 育児休業に入ることになり、給与が出なくなります。財形年金共済を積み立てていますが、どうしたら良いですか?

- 育児休業に入ると無給になるため、給与から共済掛金の控除(天引き)ができません。このため、育児休業中は、共済掛金払込みの中断手続を行っていただく必要があります。

産前・産後休業を含めて、子供が3歳に達するまでの間、共済掛金の払込み中断ができます。休業の開始前に共済掛金払込みの中断手続を行う必要がありますので、都道府県警察(厚生担当課)等の警生協支部担当者までご連絡ください。

警生協年金「ゆとり」

- 現在、受け取っている年金を、一時金として受け取ることはできますか?

- 警生協年金「ゆとり」は、一時金として受け取ることができます。詳しくは、日本生命保険相互会社までご連絡ください。

- 共済契約者が死亡した場合、受給している警生協年金「ゆとり」はどうなりますか?

- 警生協年金「ゆとり」は、確定年金を受給中、又は15年保証期間付終身年金の保証期間中に死亡した場合は、残っている年金原資をご遺族の方(遺族の範囲・順位は、①配偶者②子③父母④孫⑤祖父母⑥兄弟姉妹)が、一時金として受け取るか、又はそのまま年金として受け取るかを選択の上、手続きしていただくことになります。